栏目分类

发布日期:2025-04-07 21:24 点击次数:72

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

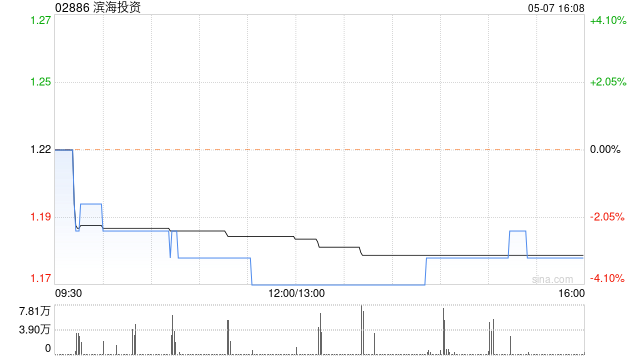

国证海外发布究诘阐述称,保管滨海投资(02886)“买入”评级,公司股息率较为眩惑亚洲色图 偷拍自拍,赐与2025年P/E为7.8x,对应主义价1.36港元。公司的燃气销气量增速勾通仍然高于行业平均水平,近似毛差进一步收复以及接驳业务的企稳预期,展望2025E/2026E/2027E 收入分离为65.09/68.78/72.68亿港元,同比+0.5%/+5.7%/+5.7%;归母净利润分离为2.37/2.64/2.78亿港元,同比+18.8%/+11.3%/+5.5%。

国证海外主要不雅点如下:

气量增长相宜行业趋势,毛差下半年收复较快。

公司兑现销气总量25.15亿方(yoy+13%),其中管闲扯然气销售17.14亿方(yoy+6.5%),管输气8.01亿方(yoy+32%)。相宜行业增长趋势,但略略不足勾通。主如果受暖冬影响较大亚洲色图 偷拍自拍,影响了销量达3600万方以及气贸6400万方。公司展望25年八成兑现总销气量27亿方,同比+9%,当中管销气量约19亿方,同比+9%,管输气量保捏厚实。

公司24年兑现概述毛差0.41元/方,同比下落0.06元/方。当中下半年城镇燃气毛差大幅缔造,达0.58元/立方米,主如果上游结构的调度带来的正向影响。展望25年公司的气源采购计谋将接续通晓上风,毛差接续呈现缔造态势。公司勾通25年城镇毛差0.52元/方,同比上升0.04元/方。

接驳业务有望企稳,升值业务提供增长能源。

公司24年新增接驳7万户,主要受房地产商场下行影响。展望2025年新增接驳户数八成同比捏平,接驳业务有望企稳。升值奇迹业务24年兑现毛利5470万港元,同比上升9.6%,近四年复合年增长率约42%。跟着公司升值业务自主品牌泰悦佳的实行销售,升值业务有望兑现高速增长,毛利率也有望进一步升迁。25年展望升值业务毛利接续兑现双位数增长。

有息欠债减少,始终分成薪金鼓吹。

公司24年有息欠债减少5.7亿,债务结构优化。25年公司将接续优化债务结构,展望全年融资本钱下落2000万东谈主民币。公司坚捏薪金鼓吹,经营2025-2027年在每股0.076港元的派息基础上,未来三年每年升迁不低于10%。公司的分成勾通以DPS为基础,有意于保险鼓吹每年分成派息的齐备值,当今的股息率达7%,较为眩惑。

风险教导:自然气本钱快速上行,需求不足预期,经济增速不足预期。

抖音风 裸舞 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:史丽君 亚洲色图 偷拍自拍